Classificação Tributária de Crédito Presumido IBS/CBS

É o código utilizado para identificar, no documento fiscal, o enquadramento específico de operações que geram direito ao crédito presumido das contribuições Imposto sobre Bens e Serviços (IBS) e Contribuição sobre Bens e Serviços (CBS).

Esse código permite que o sistema e o fisco reconheçam a natureza da operação, aplicando corretamente a legislação tributária e garantindo o tratamento fiscal adequado ao crédito presumido.

O código deverá ser informado na tag “cCredPres” da NF-e ou NFC-e, bem como no evento da NF-e 211110 – Solicitação de Apropriação de Crédito Presumido.

Onde o governo disponibiliza a tabela oficial para download?

A tabela oficial referente ao Código de Crédito Presumido do IBS e CBS está disponível para download no Portal da Nota Fiscal Eletrônica. Para acessá-la, siga o caminho:

Menu: Documentos → Diversos →

Item: “Tabela de Código de Crédito Presumido do IBS e CBS”

Esse material é essencial para profissionais que atuam com conformidade tributária e desejam garantir precisão nas operações fiscais. Ao consultar diretamente a fonte oficial, você assegura que está utilizando dados atualizados e alinhados às diretrizes da Reforma Tributária.

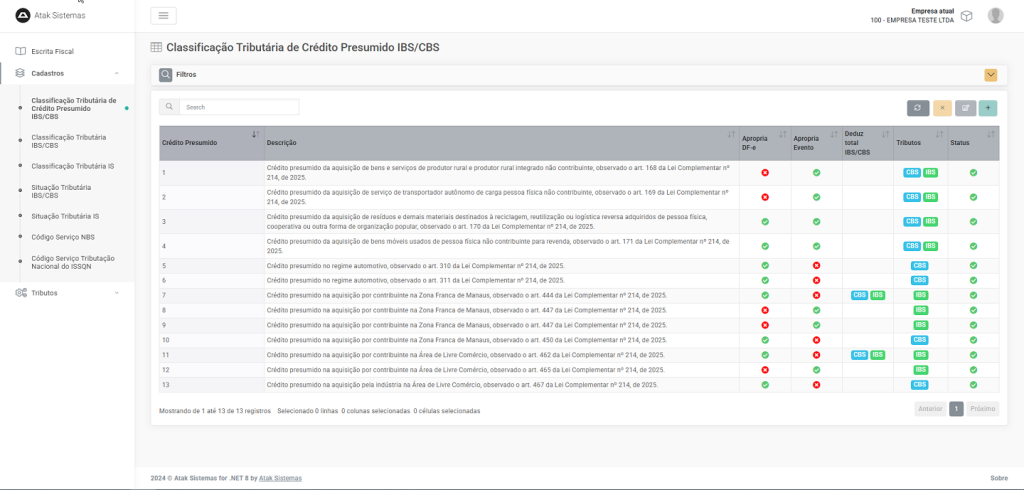

Onde encontro as Classificações Tributárias do Crédito Presumido dos tributos IBS/CBS no sistema?

Para acessar as classificações tributárias relacionadas ao Crédito Presumido dos tributos IBS e CBS no sistema ERPAtak, siga o caminho abaixo:

Produto: ERPAtak

Módulo: Escrita Fiscal

Rotina: Cadastros > Classificação Tributária de Crédito Presumido IBS/CBS

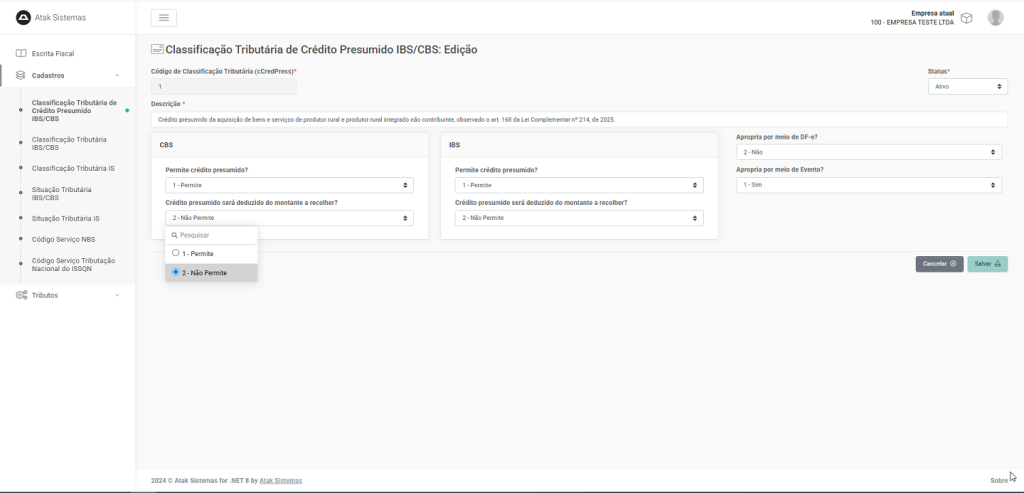

Configuração da Tabela de Classificação Tributária de Crédito Presumido IBS/CBS

Para garantir uma parametrização eficiente e segura, é essencial compreender o papel de cada campo na rotina de configuração da tabela de Classificação Tributária de Crédito Presumido. A seguir, apresentamos uma explicação clara e objetiva de cada item:

Código de Classificação Tributária (cCredPress): código divulgado pelo governo, deverá ser um válido para a tag “cCredPres” da DF-e.

Descrição: Breve resumo da natureza da tributação, facilitando a identificação e o entendimento do enquadramento fiscal

Apropria por meio de DF-e?: Este campo se refere se o tributo será apropriado diretamente nos DF-e (Documentos Fiscais eletrônicos. Ex: NF-e, NFC-e…etc).

Apropria por meio de Evento?: Define se a apropriação ocorrerá via eventos específicos, como obrigações acessórias. Exemplos incluem:

| Código | Descrição |

|---|---|

| 112110 | Informação de Efetivo Pagamento Integral para Liberar Crédito Presumido do Adquirente |

| 211110 | Solicitação de Apropriação de Crédito Presumido, entre outros |

Deduz Total IBS/CBS: Especifica se haverá dedução integral dos tributos IBS (Imposto sobre Bens e Serviços) e CBS (Contribuição sobre Bens e Serviços), ou de ambos.

Tributos: Determina para quais tributos o crédito presumido é aplicável: IBS, CBS ou ambos.

Status: Indica se o código está ativo ou inativo, quando inativo o usuário não poderá mais utilizá-lo em outras rotinas do ERP.

Caso necessário parametrizar, é bem intuitivo!

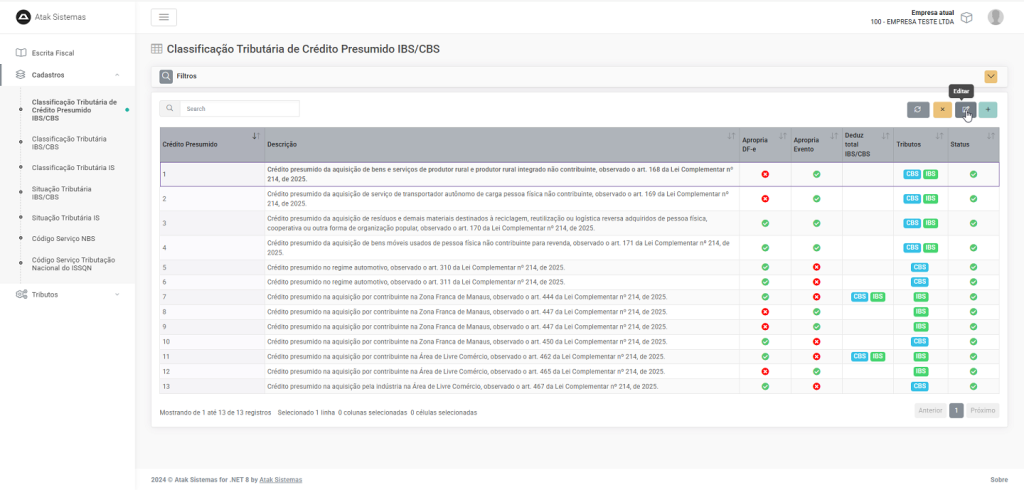

Como editar um registro na rotina de Classificação Tributária de Crédito Presumido IBS/CBS

A edição de registros na rotina de cadastros é simples e intuitiva, permitindo ajustes rápidos e seguros sempre que necessário. Para realizar essa ação, siga os passos abaixo:

- Passo 1: Localize o registro desejado na listagem.

- Passo 2: Dê um duplo clique sobre a linha correspondente ou selecione o registro e clique no botão “Editar”.

- Passo 3: A tela de edição será aberta, permitindo que você realize as alterações necessárias com total controle e precisão.

Integrações

NF-e / NFC-e: Tag “cCredPres”

Eventos NF-e: Ex. 211110 (apropriação de crédito presumido)

Módulos internos ERPAtak:

- Compras/Vendas (itens de entrada e saída)

- Escrita Fiscal

Observações Importantes

- Manter a base atualizada conforme alterações da legislação e publicações da Receita.

- Alguns códigos previstos na LC 214/2025 têm aplicação restrita a regiões ou setores (ex.: Zona Franca de Manaus, Área de Livre Comércio, Regime Automotivo).

Estrutura Técnica

Tabela Principal

O sistema utiliza a tabela “tbClassifCreditoPresumido_CBSIBS” como estrutura central para armazenar as configurações de classificação tributária.

| Campo | Tipo de Dado | Restrição | Descrição |

|---|---|---|---|

| cCredPres_CBSIBS | smallint | NOT NULL | Chave primária que representa o código oficial de classificação tributária |

| Descricao | varchar(500) | NOT NULL | Descrição textual detalhada da classificação tributária |

| ApropriaViaNF | tinyint | NOT NULL | Indicador se a apropriação ocorre via Documento Fiscal Eletrônico |

| ApropriaViaEvento | tinyint | NOT NULL | Indicador se a apropriação ocorre via evento específico |

| IndDeduzCredPresCBS | tinyint | NOT NULL | Controla a dedução do crédito presumido CBS |

| IndDeduzCredPresIBS | tinyint | NOT NULL | Controla a dedução do crédito presumido IBS |

| IndCredPresCBS | tinyint | NOT NULL | Habilita o uso para o tributo CBS |

| IndCredPresIBS | tinyint | NOT NULL | Habilita o uso para o tributo IBS |

Integrações com Tabelas do Sistema

O campo “cCredPres_CBSIBS” foi integrado às seguintes tabelas operacionais através de relacionamentos de chave estrangeira:

| Tabela | Finalidade |

|---|---|

tbEntradasItem | Controle de itens em documentos de entrada |

tbSaidasItem | Controle de itens em documentos de saída |

tbLivroRegESItem | Integração com o livro de registro de entrada e saída |

Padrão de Valores Booleanos

O sistema adota o padrão interno do ERPAtak para campos booleanos:

| Conceito | Positivo (Sim / Ativo) | Negativo (Não / Inativo) |

|---|---|---|

| Status | Ativo | Inativo |

| Apropriação | Apropria (realiza apropriação do crédito) | Não Apropria (não realiza apropriação) |

| Dedução | Deduz (permite dedução do crédito presumido) | Não Deduz (não permite dedução) |

Observação: Esses conceitos são frequentemente utilizados em sistemas fiscais e contábeis para indicar se determinada operação ou classificação está habilitada para gerar ou utilizar créditos tributários.

Tratamento Unificado do IBS

Uma particularidade técnica importante é que, embora a estrutura XML da NF-e tenha sido originalmente concebida para segmentar o IBS em componentes estaduais (IBSUf) e municipais (IBSMun), para o cálculo do Crédito Presumido essa separação não se aplica. O sistema trata o IBS de forma unificada neste contexto, seguindo as especificações da Nota Técnica 2025.002-RTC.

Preparação para Futuras Alterações Legislativas

O campo “IndDeduzCredPresCBS” foi implementado como medida preventiva. Embora a legislação atual mencione explicitamente apenas a dedução para o IBS, o sistema está preparado para possíveis futuras alterações legais que estendam esse tratamento também à CBS.

Referências Normativas

- Nota técnica 2025.002-RTC (NF-e/NFC-e)

- Nota técnica 2025.001 (CT-e)

- Nota Técnica nº 003 (NFS-e)

- Legislação: Lei Complementar nº 214/2025 – Arts. 168 a 467